投資の情報に触れていると、株式同様に存在感があり、よく目に触れるのが債券です。しかし、株は何となく分かるけど、債券についてはよくわからないという方も少なくありません。

おそらく皆さんが債券に持っているイメージは以下のようなものでしょう。

- ローリスク・ローリターン

- 安定した利息収入

- 年を取ったらポートフォリオ(資産構成)に組み込んだほうが良い

実際にどう売買したら良いか、のところまでイメージできている方は多くないと思います。

この記事では、債券の基本的な内容を初心者でもわかりやすく解説します。ぜひ最後まで読んで債券を投資の選択肢に加えていきましょう。

債券とは

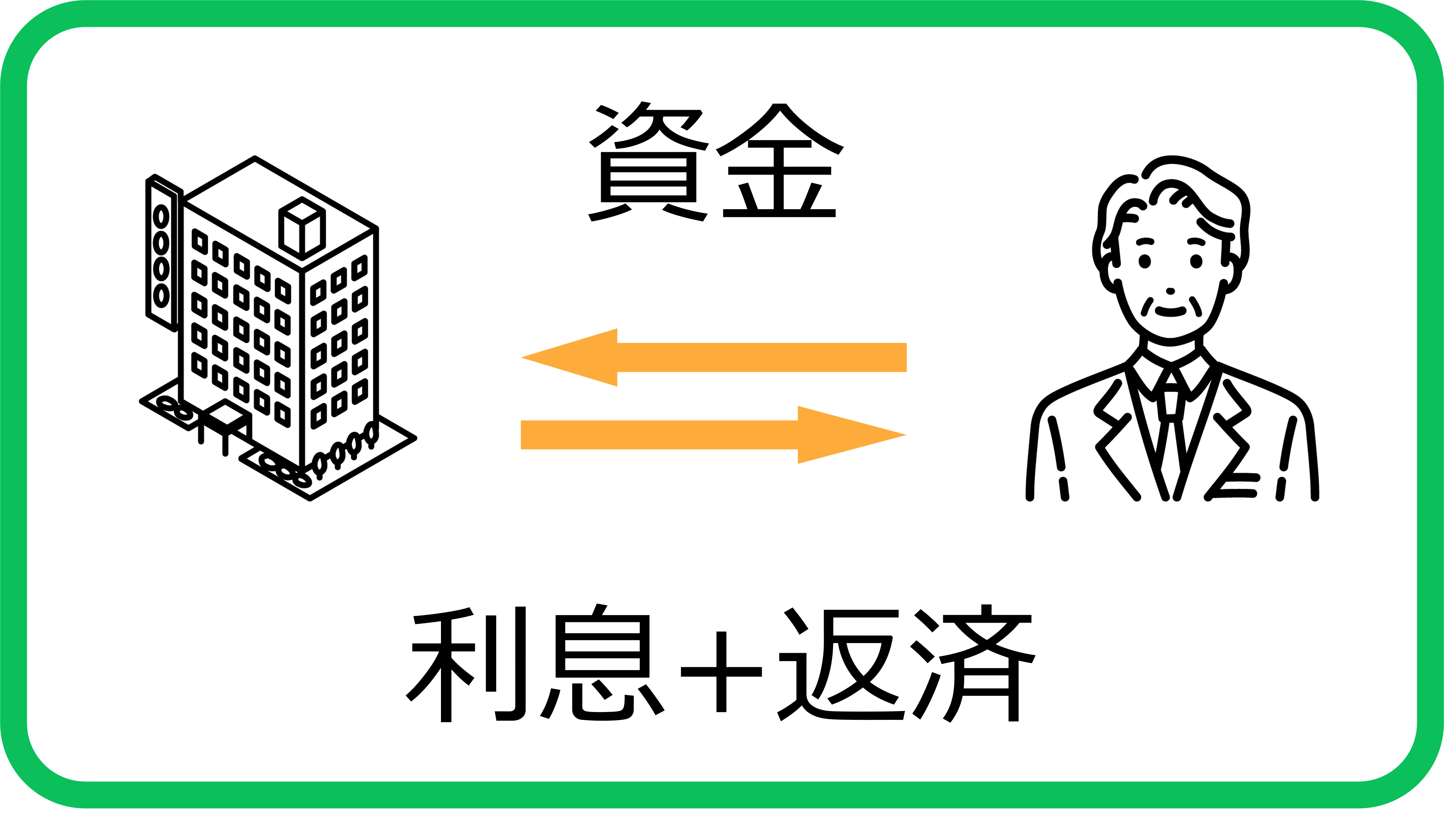

債券とは、借りたお金を返すこと、利息を支払うことを明記した証書のようなものです。

購入した時点で期間(満期日)と利率が確定し、満期日まで保有することで利息を定期的に受け取ることができます。また購入金額=投資元本も満期を迎えると返ってきます(償還)。

例えば、利息1%、10年満期の債券を100万円購入した場合を考えてみましょう。この場合、投資家は毎年1万円の利息を10年間受け取ることができ、10年後には元本の100万円も返ってきます。

銀行の定期預金のようなものと考えるとイメージしやすいでしょう。

債券は国や自治体、企業などが投資家からお金を集めるときに発行されるものです。このとき債券を発行した国や企業などを発行体といいます。投資家は債券を購入するという形で発行体にお金を貸し、その見返りとして利息収入を得ることができます。

このような仕組みのため、債券は株のように10倍20倍になるような爆発力はありません。そのかわりに、安定した収入を得られることが魅力の投資商品です。

個別債券と債券ファンド

この記事では主に個別債券について説明しますが、その前に債券ファンドについても触れておきます。

株式には、一つの企業の株を売買する個別株と、多くの企業の株をまとめて購入できる投資信託やETFがあります。債券にも個別債券と、多くの債券を集めた投資信託やETF(=債券ファンド)があり、投資家は好きな方を選んで買うことができます。

| 個別債券 | 債券ファンド | |

| 満期 | あり | |

| 利息 | 固定 | |

| 価格変動 | あり ただし満期には元本が返還 | 市場の状況に応じ常に変動 |

| 強み | 安定した利息収入 満期償還時の元本保証 | 分散効果 |

| 弱み | 信用リスク 流動性 | 手数料がかかる 売却損のリスクが有る |

個別債券は購入時に利息も決まっているため、利益が計算しやすく、途中で価格の変動があっても売らなければ満期に投資元本が返ってくるという強みがあります。

一方で、発行体が債務不履行=借りたお金を返せない状態になると、満期になる前に打ち切られ、投資元本が大きく減る可能性があります。また、売買の量(出来高)が少ない場合、買い手がいなくて売りたいときに売れない、というリスク(流動性リスク)もあります。

債券ファンドは満期がないので、一度買えばずっと保有し利息を受け取れます。また、数十、数百、あるいはそれ以上の債券に分散して投資するため、1つ2つの債券が債務不履行になってもダメージが少なく押さえられます。

一方で、利息が市場の状況によって増減し、保有しているとファンドの維持管理の手数料=信託報酬というコストがかかります。また満期がないので、自分で売らないと投資元本を回収できず、また売却損が発生することもあります

このブログでは主に個別債券を勧めていますが、債券ファンドが個別債券に劣るということではありません。それぞれの特徴を理解して自分によりあった商品を選ぶことが大切です。

新発債と既発債|新品と中古?

新発債とは、発行体が新規に発行した債券、既発債は新発債を買った投資家が途中で売りに出している債券のことです。この点では、新品と中古品のように見えるかもしれません。

しかし、新発債に比べて既発債が劣るのかというとそうではありません。

新発債は購入金額と満期の償還金額が等しく、利息が純粋な利益になります。一方で、既発債は発行時に比べ価格が変動していることが多く、償還金額との差額で利益や損が出ることもあります。

結局どっちが良いの?と思うかもしれませんが、はっきり言って新発債と既発債に大きな利益の差はありません。最終的な利益に差が出ないよう、既発債の価格が調整されているからです。

最初は、新発債の方がわかりやすく、初心者にも安心感があります。ある程度慣れてきたら、既発債も検討してみましょう。

国債・公債・社債|発行体による分類

債券は発行体によって呼び方が異なります。国債は国の政府が、公債は主に地方自治体(県や市など)が、社債は各企業が発行たものです。

一般に債務不履行を起こす確率(信用リスク)は国債が一番少なく、公債、社債の順に高くなる傾向があります。信用リスクについては後の記事で詳しく説明します。

逆に、利息は国債が一番低く、公債、社債の順に利息が高い傾向です。リスクが高い分リターンが大きくなるというわかりやすい原理が働いています。

一番低リスク低リターンの国債ですが、その中でも国が異なればリスクとリターンも異なります。アメリカ国債、日本国債、ギリシア国債、ブラジル国債など、各国の財政状況や経済の強さが異なるためです。これは公債や社債でも同じことが言えます。

債券は分類が同じでも、発行体によってリスクとリターンに差があるということを理解しておきましょう。

個別債券のメリット|安定性と低コスト

安定した利息収入

債券は利息が途中で変わることがないため、一度購入すれば決まった収入が得られます。

定期収入という点では高配当株投資も人気ですが、業績によって配当金の額が変わることも多いため、債券のほうがより堅実といえます。

元本保証の可能性が高い

債券は発行体が債務不履行にならない限り、満期を迎えれば投資元本が返ってきます。株の場合、業績が悪化すると株価も下落し、待っていても元に戻らないことは少なくありません。

発行体の債務不履行とは、株で言えば上場廃止や倒産にあたるような重大な状態です。そうならない限り、満期に元本が返ってくるというゴールが保証されるというのは強い安心材料です。

非常に低コストで運用できる

多くの証券会社では債券を購入する際に売買手数料が必要ありません。また投資信託やETFのようなファンドを保有するのと違い、年あたりの手数料(信託報酬)もかかりません。

既発債を売買する際には、売値と買値に少し差があります(スプレッド)。このスプレッドの部分は購入コストになります。新発債の場合はスプレッドもありません。このため、新発債はコストなし、既発債も非常に低コストで長期保有することが可能です。

ただし証券会社や商品によっては売買手数料がかかる場合もあります。購入時は忘れずチェックしましょう。

債券のデメリット|デフォルトと売買リスク

信用リスク

債券には、発行体が債務不履行におちいるという信用リスクがあります。債務不履行とは、発行体の財務が悪化し、償還する元本や利息の支払いができなくなることを言います。

債務不履行になっても、投資したお金が必ず0になるというわけではありません。利払いが遅れるだけの場合や、元本の一部が返金される場合もあります。とは言え、債務不履行になると得られるはずの利益が大きく減ります。

債券投資をする際は、この信用リスクに備えておくことが重要です。

流動性リスク

債券を売りたいときに買い手がおらず、現金化できない、または思ったような値段で売れないリスクを流動性リスクと言います。

個別債券は、物によっては売買される量(出来高)が少ないものがあります。買い手が少ないため、売買がスムーズにできないことがあります。

満期償還まで持っていれば、発行体が元本を変えしてくれるため、流動性リスクは回避できます。途中で債券を売却しないよう、資産に余裕を持っておくことが重要です。

国内債券と外国債券|為替リスクの有無

日本国内で発行される債券を国内債券、日本以外の国で発行される債券を外国債券と呼びます。最も違うのは為替リスクがあるかないかです。

国内債券は円を単位に発行されます(円建て)。これに対し、アメリカではドルを単位に(ドル建て)、ユーロ圏ではユーロを単位に(ユーロ建て)発行されます。では円建てと他の通貨建てでは何が違うでしょうか?

例えばドル建ての債券で考えてみましょう。ドル円は、2024年7月1日の160円から、2024年9月15日の140円まで20円の円高になりました(参考:Google ドル円相場)。これは1万ドルのアメリカ債が、円にすると160万円から140万円になったことを意味します。

外国債券は、円に換金するタイミングによって円相場の影響を大きく受けます。

他にも、外国債券は国債であっても発行元の国によってリスクやリターンが大きく違うという特徴がありますが、まずは為替の影響が大きいということだけ覚えておけばいいでしょう。

安全資産としての債権

債券は満期に元本が返ってくる可能性が高く、株の暴落や不景気時にも価格の変動が小さいため、安全性の高い資産と評価されています。

投資の原則として、リターンを求めるなら株式への投資は外せません。しかし株式は世界恐慌で85%、リーマンショックで56%程度の下落を記録したこともあり、変動幅は想像以上に大きいという事実があります。

一方、債券は暴落時でも15%以内の下落に収まることが多く、株式よりリスクを抑えることができます。このことから、債券は資産全体の変動幅を抑えるという役割を期待されます。

債券もノーリスクではありません。それでも、債券の特徴を理解し適切な割合で債券を保有することで、資産全体の防御力を高めることが可能です。

まとめ

債券は安全性が高く、また収益が安定するという特徴をもった投資商品です。株式のような爆発力はなく、その分数十年以上の長期で見るとパフォーマンスは株式に劣ります。

しかし概ね20年以内の期間においては、その安全性がより強いメリットになることも多く、特に人生後半の投資には債券が大きな力を発揮します。

この記事を読んで、「債券もありかな」と思ったら、ぜひ他の記事も読んでさらに勉強を進めてみましょう。債券について理解していることは、あなたの投資をきっと良いものにするでしょう。